社会福祉法人の会計監査

平成28年3月に「社会福祉法の一部を改正する法律」が成立し、社会福祉法人のガバナンスの強化、財務規律の確立がより一層強く求められるようになりました。

また、一定規模以上の社会福祉法人に対して、平成29年4月以降、監査法人または公認会計士による会計監査が義務付けられます。

CTS監査法人は会計監査を通して、社会福祉法人のガバナンスの強化、財務規律の確立を支援いたします。

目次

1.社会福祉法改正の背景

2.社会福祉法人における監査とは

(1)社会福祉法人における監査の種類

(2)社会福祉法人における「会計監査人」とは

(3)社会福祉法人における「会計監査人監査」の概要

(4)会計監査における「リスク・アプローチ」とは

(5)会計監査における「重要性」とは

(6)主な監査手続

1.社会福祉法改正の背景

昨今、措置から契約への移行など福祉サービスの供給のあり方が変化する中、地域福祉の中核的な担い手である社会福祉法人においては、効率的・効果的な経営を実践して、利用者の様々な福祉ニーズに対応していくことが求められています。特に、福祉ニーズが多様化・複雑化しており、高い公益性を備えた社会福祉法人の役割は重要なものとなっています。

しかし、社会福祉法改正前の社会福祉法人の経営組織においては、役員の権限や義務、罰則等が法律で明確になっておらず、社会福祉法人の運営に求められるガバナンスを十分に果たす仕組みとはなっていませんでした。

このため、今回の法改正では、社会福祉法人の高い公益性・非営利性を担保するため、平成18年の公益法人制度改革を参考に、法人が自律的に適正な運営を確保するためのガバナンスの強化を図ることとし、社会福祉法人の経営組織の在り方(機関設計)が抜本的に見直されることとなりました。

そして、経営組織の在り方(機関設計)の見直しの一つとして、一定規模以上の法人に会計監査人(公認会計士又は監査法人)による監査が義務付けられました。

会計監査人による監査は、社会福祉法人が作成する計算書類等を対象として、外部の独立した第三者としての会計監査人が監査を行い、計算書類等の適正性について保証を与えるものです。これにより、財務情報の信頼性の向上、ガバナンスの強化が図られるとともに、会計監査で実施される内部統制の評価を通じて、業務の効率化、効率的な経営の実現にも資するものとなります。

2.社会福祉法人における監査とは

(1)社会福祉法人における監査の種類

| 監事監査 |

|

| 内部監査 |

|

| 行政監査(指導監査) |

|

| 外部監査(任意監査) |

|

| 会計監査人監査 |

|

(2)社会福祉法人における「会計監査人」とは

| 会計監査人とは |

|

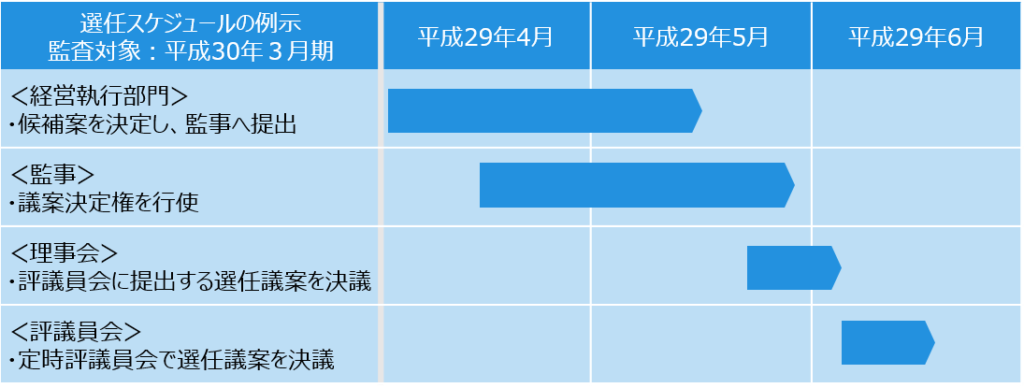

| 会計監査人の選任 |

|

| 会計監査人の任期 |

|

| 会計監査の実施範囲 |

|

| 監査報告 |

|

(3)社会福祉法人における「会計監査人監査」の概要

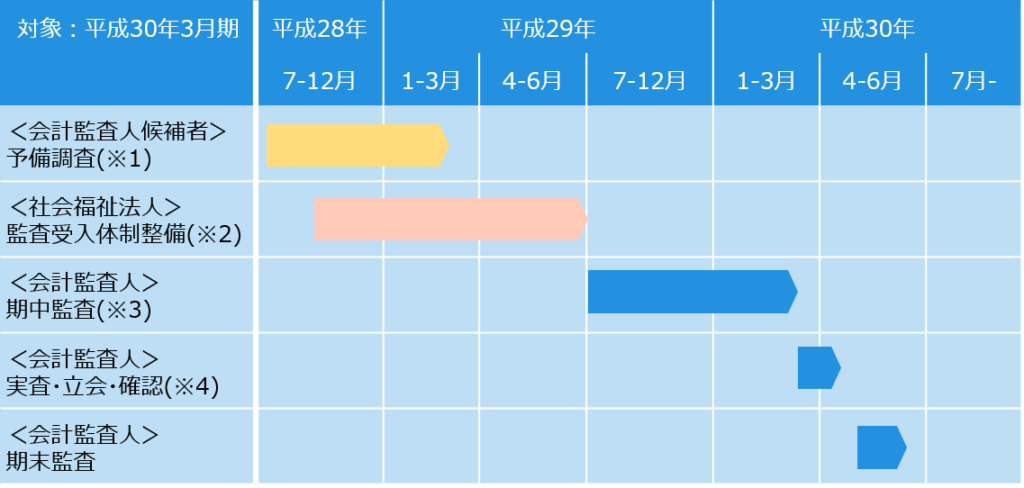

会計監査人監査について、導入準備及び監査実施の一般的な流れは次のようになります。

※1 予備調査

会計監査人候補者は予備調査を実施し、会計処理、内部統制(適正に決算報告を作成するための体制・仕組み)、経営管理体制等の課題を抽出し、解決策を提案します。

※2 監査受入体制整備

予備調査によって報告された会計処理、内部統制、経営管理体制等の課題を解決し、受入体制の整備を進めていただきます。

※3 期中監査

期末監査(5-6月)の手続きが過度に集中しないよう、また、会計・監査上の課題を早期に発見し解決するため、期中の取引等を随時検証します。

監査導入初年度は、貸借対照表の期首残高の監査を追加で実施する必要があります。

※4 実査・立会・確認

実査・立会・確認は、期末日時点における財産の状況を確かめるための監査上、重要な手続きです。

実査とは、現金や有価証券等の現物を監査人が実際に数えて確かめる手続きです。

立会とは、法人が実施する実地棚卸の現場に監査人が同席し、実施状況の確認と一部を実際にカウントする手続きです。

確認とは、銀行や取引先等に対して、預金や債権・債務の残高等について、監査人が直接文書で質問しその回答を入手する手続きです。

(4)会計監査における「リスク・アプローチ」とは

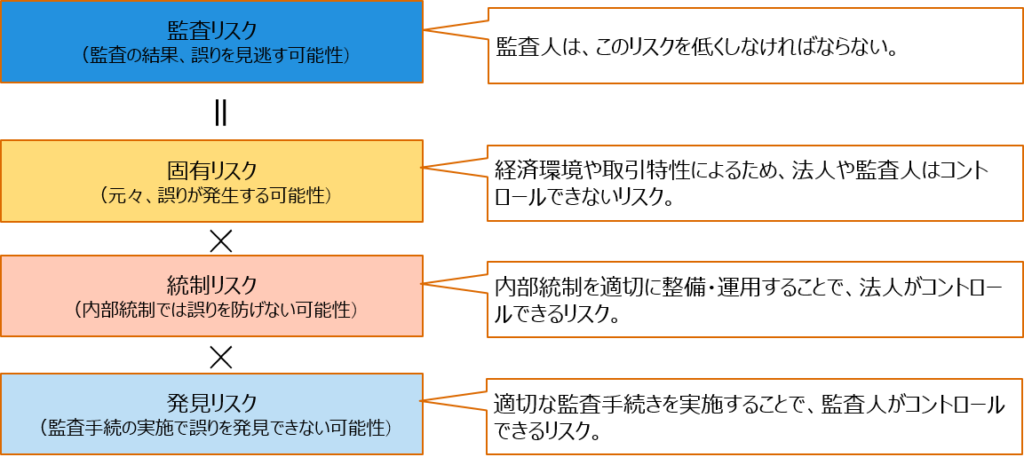

会計監査は、人員や時間に制約があることから、すべての仕訳や証憑を検証するのではなく、法人の特性や経済環境・経営環境等を勘案して、財務諸表(計算書類)のどの部分に重要な誤りが発生するリスクが高いかをまず見極め、その上で、リスクが高い部分に対して、重点的に監査を行う、というアプローチを取ります。

リスク・アプローチの概要は、以下のように図式化されます。つまり、法人の内部統制が適切に整備されているほど、監査リスクは低くなりますので、監査の工数は相対的に減少します。

(5)会計監査における「重要性」とは

会計監査では、財務諸表等(計算書類等)に「重要な」誤りがないかどうかを検証し、「重要な」誤りがないと判断すれば「適正意見」を表明します。1円でも間違っていれば適正意見が出ないというわけではありません。「重要な」誤りであるかどうかの金額的基準は、法人の規模や取引特性、過去の監査結果等から総合的に勘案して、監査人が決定します。

(6)主な監査手続

会計監査では、上述の実査・立会・確認以外に、主に以下の手続きを実施します。

| 質問 |

|

| 閲覧 |

|

| 観察 |

|

| 再計算 |

|

| 分析的手続 |

|